Denne artikel er den anden i en serie af artikler om indeksinvesteringer og Exchange Traded Funds (i det følgende benævnt ETF’er) udgivet af Falcon Fondsmæglerselskab. Artiklerne giver indsigt i indeksinvestering, således at man som investor bliver bedre klædt på til at tage gode og robuste investeringsbeslutninger.

Den første artikel fokuserede på forhold, man bør være opmærksom på, hvis man ønsker at investere i globale aktier via ETF’er. Der er for eksempel store forskelle på, hvordan de forskellige ETF-udbydere sammensætter puljen af globale aktier, der investeres i.

Derudover blev det klarlagt, at mange af de investeringsløsninger, der bliver solgt som passive investeringer af danske investeringsrådgivere og formueforvaltere ofte er meget aktive. Det vil sige, at porteføljerne ikke afspejler det globale aktiemarked, men en subjektivt sammensat portefølje af aktier.

I denne artikel beskriver vi, hvordan man kan sammensætte en mere avanceret aktieportefølje via ETF’er eksponeret mod regioner eller lande. Der gives også eksempler på, hvilke forhold og faldgruber man bør være opmærksom på i den forbindelse.

I en aktivt forvaltet aktieportefølje kan og vil afkastet ofte afvige væsentligt fra et globalt benchmark. Derfor er det vigtigt at sammensætte sin portefølje på en god og velovervejet måde.

På trods af de mange valgmuligheder, der eksisterer, når man ønsker at investere i en globalt eksponeret aktieportefølje via ETFer, jævnfør artiklen herom, er dette den mindst avancerede investeringsstrategi i praksis.

For nogen kan der være fordele ved at investere efter en mere avanceret investeringsstrategi, hvor investeringerne målrettes udvalgte geografiske regioner og/eller udvalgte lande, idet afkast såvel som volatilitet (risiko) vil afvige fra region til region og fra land til land.

Både afkast og volatilitet påvirkes endvidere af, om man investerer i regioner eller lande, der er i den samme valutakurszone som den, hvor investor er hjemmehørende. Som dansk investor vil investering i danske kroner eller aktier i selskaber i eurozonen have en anden valutakursrisiko end investering uden for eurozonen, såsom eksempelvis investering i amerikanske eller kinesiske aktier.

Når man sammensætter sin portefølje anderledes end ved blot at investere i det globale aktiemarked, er baggrunden, at der er dele af den globale portefølje man ønsker at undervægte i forhold til verdensmarkedsindekset. Det kan eksempelvis være en geografisk region eller nogen specifikke lande. Tilsvarende er der dele af porteføljen, man ønsker at overvægte.

Da den samlede portefølje udgør 100%, er over/undervægtning et nulsumsspil: En overvægt i én porteføljekomponent i forhold til verdensmarkedsindekset vil altid resultere i, at de resterende porteføljekomponenter undervægtes.

Vil man overvægte en eller flere geografiske regioner supplerer man i praksis sin globale portefølje med udvalgte ETF’er fra de regioner, som man ønsker at overvægte.

Et godt udgangspunkt for at definere verden ud fra disse fire ”regioner”, der alle kan købes via flere forskellige typer af ETF’er:

Man kan eksempelvis overvægte europæiske aktier ved at supplere en globalt eksponeret ETF med en af disse europæisk eksponerede ETF’er:

Man kan også undervægte én enkelt eller flere geografiske regioner i sin portefølje. Hvis man eksempelvis ønsker at undervægte Europa, så regionen udgør 10% af den samlede portefølje, kan det gøres på to måder:

Man kan sammensætte porteføljen med særskilte ETF’er for hver region, således hele verden er dækket i det ønskede omfang. Udgangspunktet er her en Europa-ETF, der købes for 10% af investeringsbeløbet.

Alternativt kan man købe en globalt eksponeret ETF og supplere med ETF’er for de regioner, der ikke ønskes undervægtet. Udgangspunktet er her, at der købes en global ETF for 50% af investeringsbeløbet, da eksponeringen mod Europa ønskes reduceret med 50%. Resten af investeringsbeløbet fordeles på ETF’er for Nordamerika, Stillehavsområdet og Emerging Markets.

Over- eller undervægtning kræver dog, at man gør det korrekt og regner rigtigt. Herunder viser vi et beregningseksempel.

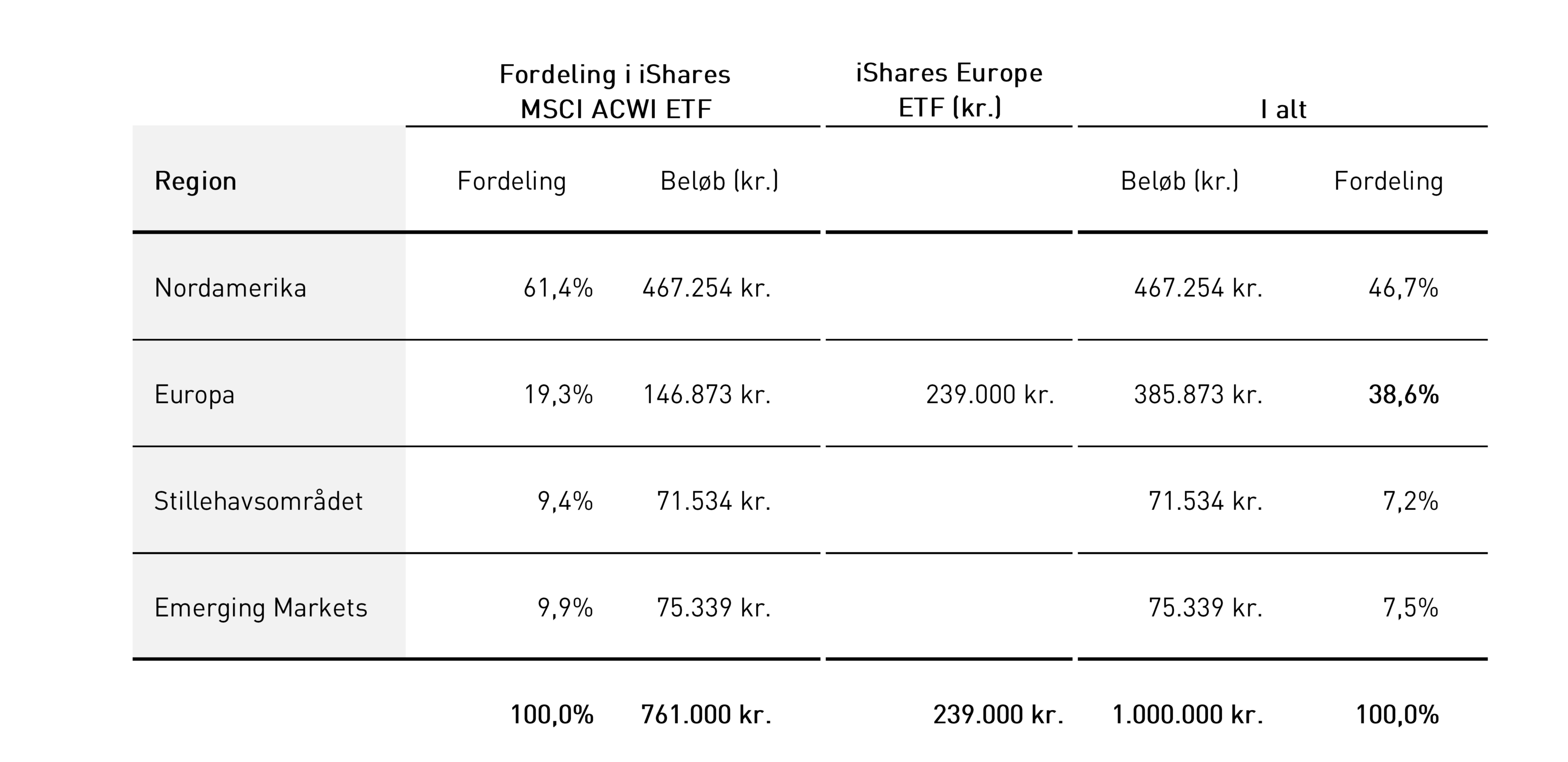

Det forudsættes, at investor ønsker at sammensætte en portefølje på 1 mio. kr., der er baseret på globale aktier, men med en overvægt i europæiske aktier, da investor mener, at disse aktier vil stige mere end andre de regioner i de kommende år.

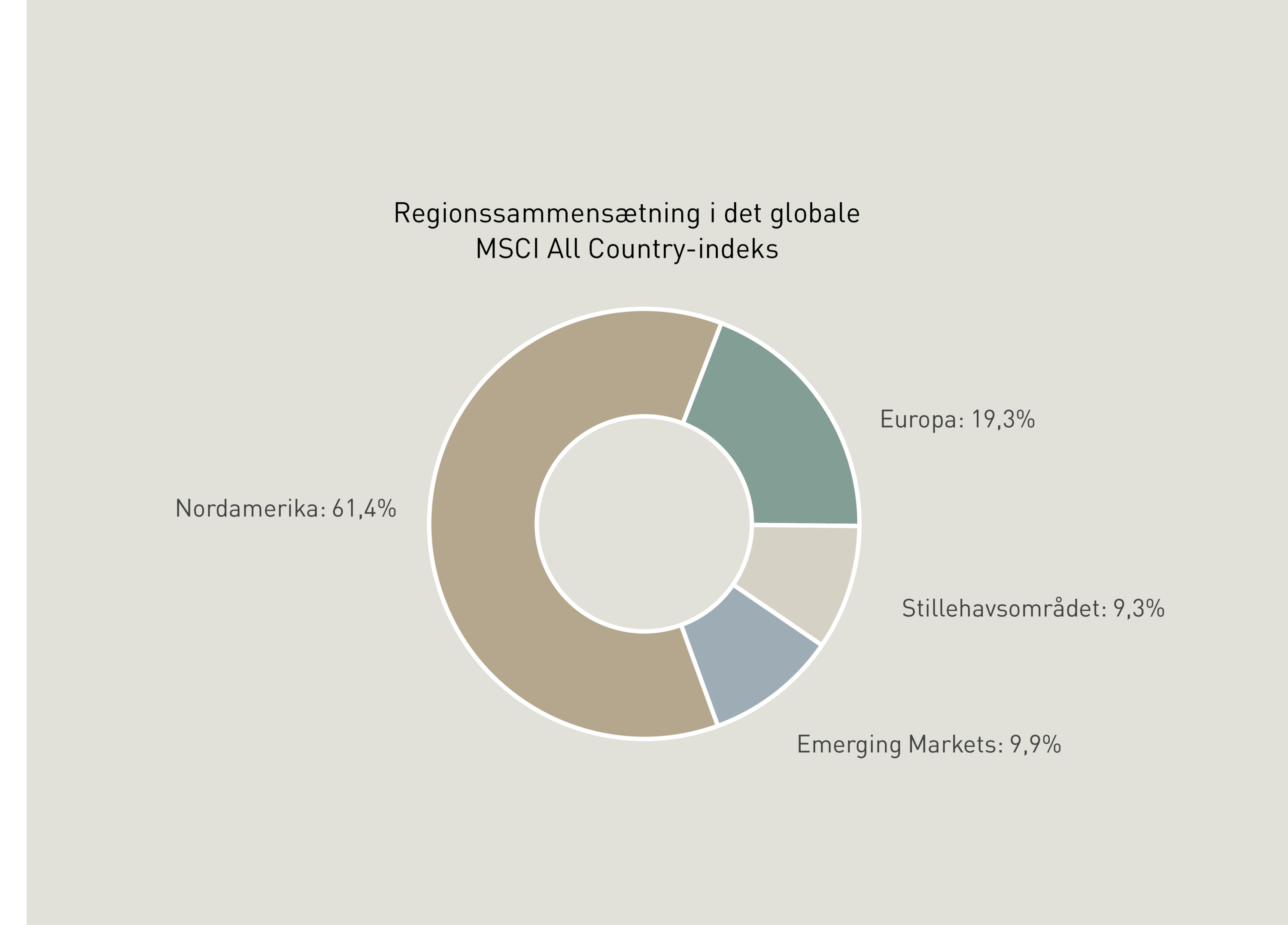

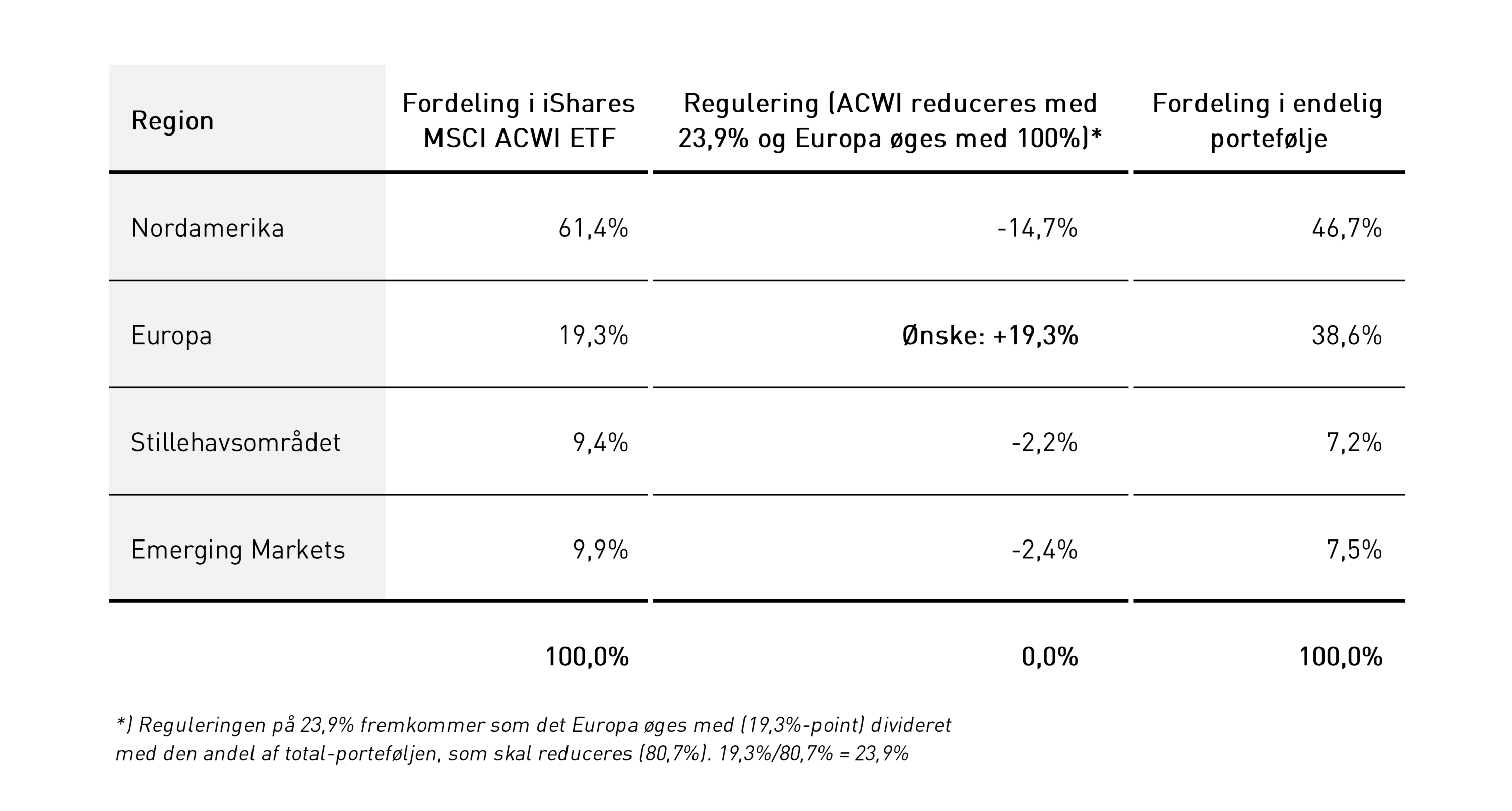

Porteføljens fundament er ”iShares MSCI ACWI ETF”, som er eksponeret mod globale aktier efter denne fordeling:

Der ønskes en overvægt af europæiske aktier, så de udgør 38,6% af porteføljen i stedet for ovennævnte 19,3% – altså en fordobling. iShares MSCI ACWI ETF suppleres derfor med ”iShares Europe ETF”, som udelukkende indeholder europæiske aktier. Først beregnes den ønskede fordeling:

Porteføljen kan nu sammensættes med 761 tkr. investeret i ”iShares MSCI ACWI ETF” og 239 tkr. investeret i ”iShares Europe ETF”.

Investeringen på 239 tkr. i ”iShares Europe ETF” svarer til andelen, som de øvrige regioner blev reduceret med i tabellen ovenfor gange størrelsen af den samlede portefølje. Det vil sige 23,9% gange 1.000 tkr.

Med den foretagne regulering er eksponeringen mod Europa 83% af eksponeringen mod Nordamerika. En ændring på næsten 20%-point er således en væsentlig ændring, der vil resultere i afkast, som kan afvige meget fra verdensmarkedsafkastet.

Hvis man ønsker at overvægte et eller flere lande i sin portefølje, er metoden den samme som ved overvægtning af regioner: Man køber en ETF eksponeret mod globale aktier og supplerer med lande-ETF’er eksponeret mod det- eller de lande som man ønsker at overvægte.

Mulighederne for at overvægte enkeltlande er næsten uendelige. Her er nogen få eksempler:

Det er ikke praktisk muligt at undervægte et enkelt eller en gruppe af enkeltlande ved at investere i ETF’er. Det skyldes, at man i så fald skal købe landespecifikke-ETFere, der dækker alle andre lande end det eller de lande, som man ønsker at undervægte. I praksis vil det blive så omfattende, at tidsforbruget, kompleksiteten og omkostningerne ikke står mål med fordelene.

Undervægtning af enkeltlande kræver således mere avancerede investeringsstrategier.

Mange danske investorer ønsker at den del af porteføljen, der består af danske aktier, er større end de danske aktiers andel af markedsværdien i det globale aktieindeks på ca. 1%.

Én mulighed er at supplere den globale ETF med investering i danske enkeltselskaber. En anden og mere oplagt mulighed med henblik på at sikre en god risiko-spredning er at købe en ETF, der investerer i danske aktier.

Der findes en række udenlandske ETF’er og danske indeksbaserede investeringsforeninger, der investerer i danske aktier. Desværre er varedeklarationen ofte uklar, hvilket gør det vanskeligt at vælge det rette produkt.

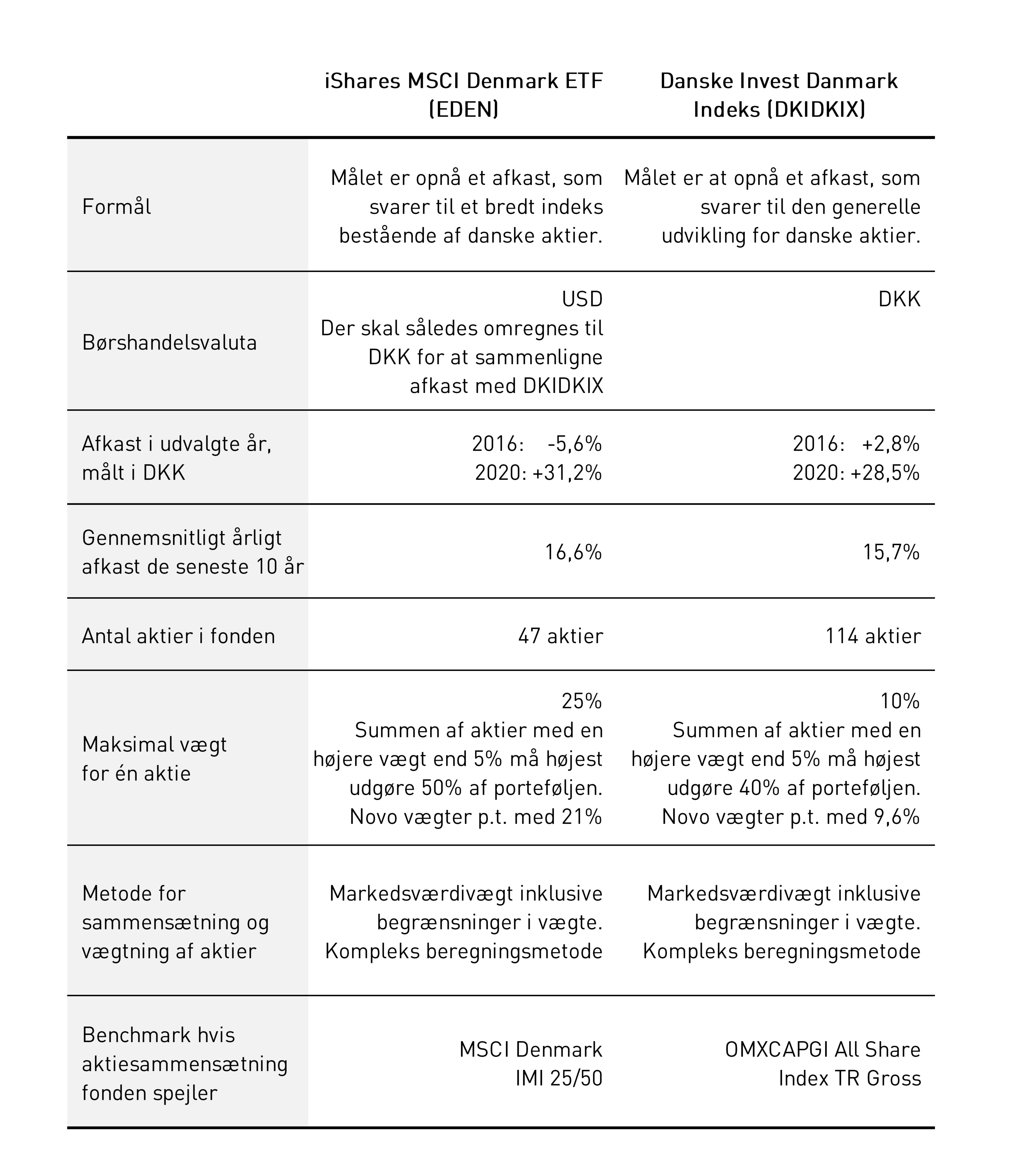

Nedenfor ses en sammenligning mellem iShares MSCI Denmark ETF (ISIN: US46429B5232, ticker: EDEN) med indeksinvesteringsforeningen Danske Invest Danmark Indeks (ISIN: DK0010266238, ticker: DKIDKIX).

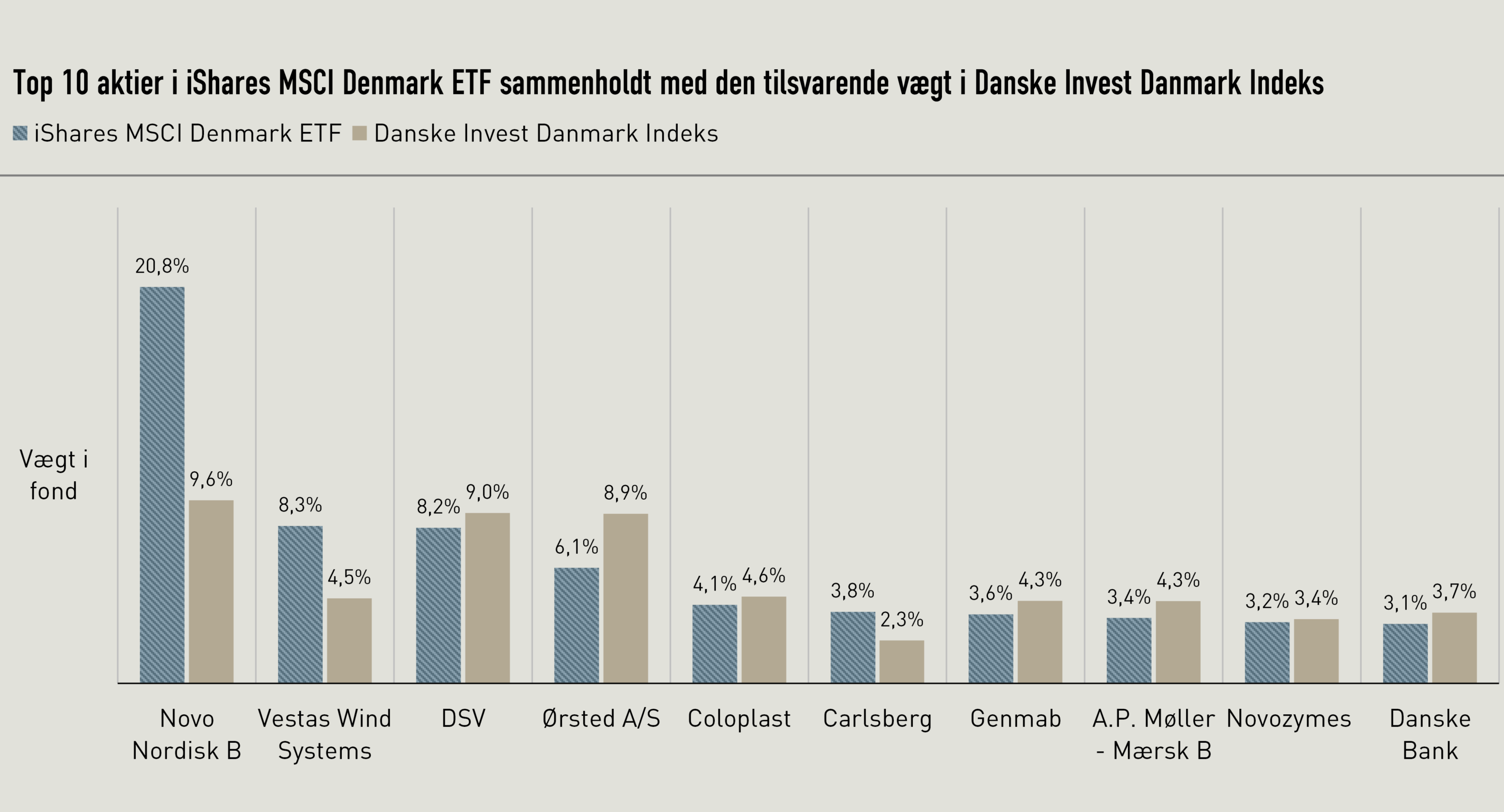

Begge fonde har som formål at investere i en bred portefølje af danske aktier. De er dog mere forskellige end man umiddelbart kan læse sig til, hvilket fremgår af nedenstående opsummerende tabel. For eksempel er der en forskel på 11%-point i vægtningen af Novo Nordisk

MSCI indeks-metode: https://www.msci.com/eqb/methodology/meth_docs/MSCI_IndexCalcMethodology_Nov2020.pdf

Nasdaq indeks-metode: https://indexes.nasdaqomx.com/docs/Methodology_Nordic_AllShare.pdf

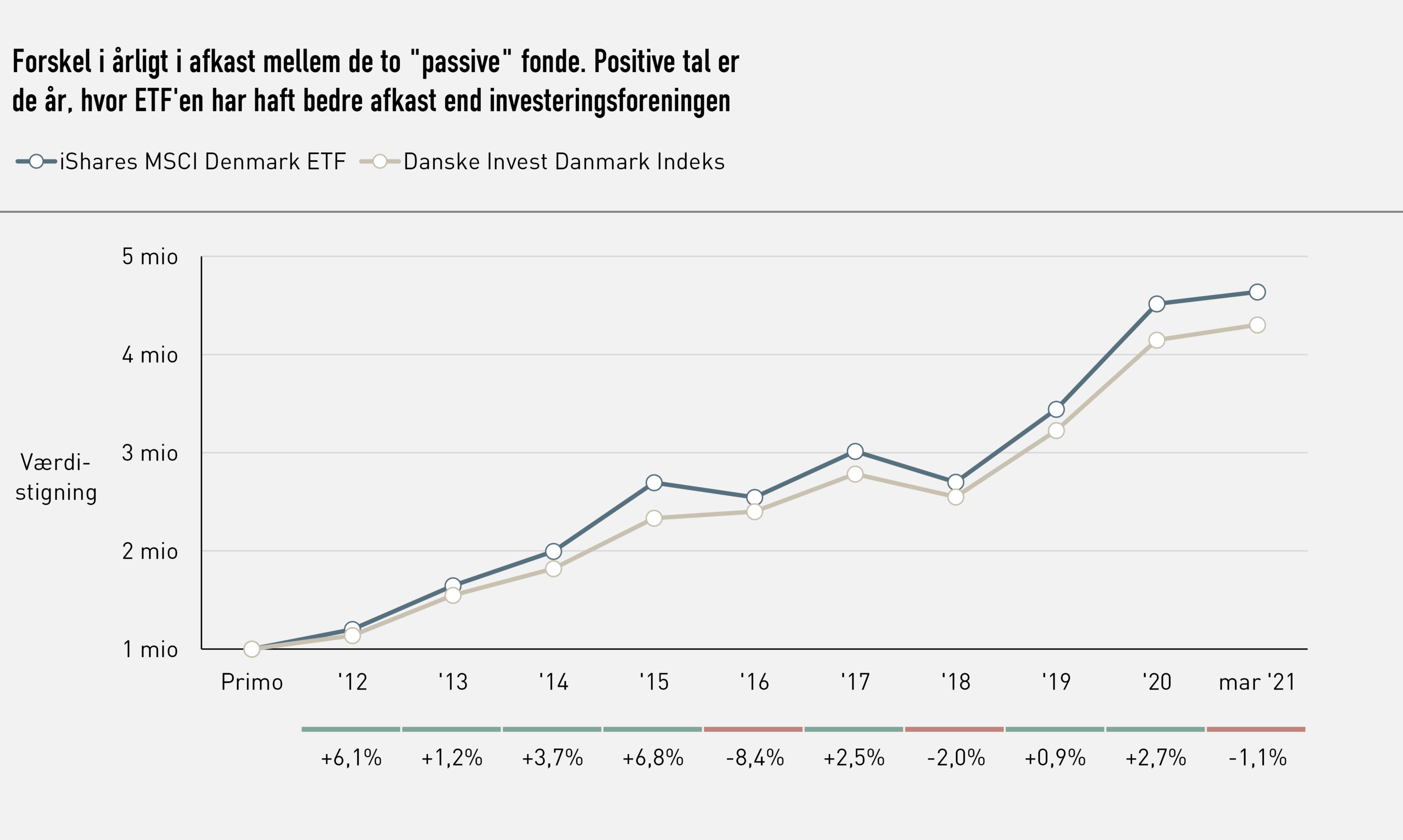

Det er vigtigt at være opmærksom på, at forskellen på det gennemsnitlige årlige afkast på 0,9 %-point i de seneste 10 år, medfører en forskel i det samlede afkastet på 335.000 kr. for hver investeret million. Afvigelserne er dog ikke systematiske, hvilket understreger den store forskel, der er mellem de to fonde.

Nedenfor vises forskellen det årlige i afkast mellem de to fonde. Positive tal er de år, hvor iShares MSCI Denmark ETF’en har klaret sig bedre end Dansk Invest.

De store forskelle i afkast skyldes i sagens natur afvigelser mellem de to fondes aktievægte. Dette kan illustreres ved at sammenholde de aktuelt 10 største aktiebeholdninger i ETF’en med beholdningerne af de tilsvarende aktier i investeringsforeningen:

Det er tankevækkende, hvordan to så forskellige fonde kan fremstå på en måde, så de umiddelbart virker ens:

Grundlæggende har de to fonde taget to meget forskellige aktive valg af, hvordan de vil følge det danske aktiemarked og dermed hvilket benchmark-indeks, de ønsker at følge. Det er et godt eksempel på, at såkaldte passive investeringer beror på underliggende aktive beslutninger fra udbyderen. I dette tilfælde har det ført til en relativt stor forskel i afkastet. Det må man som investor leve med – medmindre man selv tager aktive valg i sin investeringsstrategi.

I nærværende artikel har vi beskrevet, hvordan man kan implementere aktive valg i sin aktieportefølje ved at anvende ETF’er, der er eksponerede mod selskaber fra specifikke geografiske regioner eller lande.

At overvægte eller undervægte aktier fra udvalgte geografier er en god strategi, men den virker kun efter hensigten, hvis man regner rigtigt – hvilket ikke er så simpelt, som det umiddelbart lyder.

Når det er beregnet, hvordan porteføljen skal implementeres i praksis, er det essentielt at forholde sig til udbyderens valg at strategi, idet der kan være meget store forskelle på afkastene i investeringsfonde, der tilsyneladende er identiske.

At det i praksis kan være tilfældigt hvilken investeringsfond, der klarer sig bedst betyder ikke, at man skal undlade at foretage et valg.

Man skal i stedet sikre sig, at man har dybdegående indsigt i, hvad det er man vælger imellem, og man skal tage et aktivt valg ud fra en konkret fastlagt (og helst skriftlig) investeringsstrategi.

Investering er et håndværk ligesom så meget andet: Man er ikke født med en viden om investering i sit DNA, og man bliver derfor nødt til at sætte sig ind i investering på den ene eller på den anden måde, hvis man gerne vil lave gode investeringer. Alternativt rådføre sig med eksperter, enten i sin omgangskreds eller hos sin bank eller andre virksomheder, der yder investeringsrådgivning.

Hvis du gerne vil vide mere om ETF-investering, kan du spørge Falcon. Hos os koster det ikke noget at få et godt råd.

Oplysningerne i dette materiale er udarbejdet til brug for orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe, beholde eller sælge ejerandele i virksomheder og værdipapirer omtalt i materialet, i Falcon Invest eller andre værdipapirer, ligesom de ikke kan betragtes som anbefalinger eller rådgivning af finansiel, juridisk, regnskabsmæssig eller skattemæssig karakter. Falcon Invest og Falcon Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner – eller mangel på samme – foretaget på baggrund af oplysningerne i dette materiale.