Mange spørger interesseret til gennemsnitsafkastets størrelse, når de investerer eller søger investeringsrådgivning.

Desværre er gennemsnitsafkastet ikke udtryk for investeringens reelle afkast. Det skyldes, at et gennemsnitsafkast hverken tager hensyn til renters rente eller til udsving i afkastet.

Det investeringernes pro anno afkast man kan leve af – ikke gennemsnitsafkastet.

Overraskende mange udbydere af ejendomsprojekter og solcelleprojekter oplyser udelukkende om projekternes gennemsnitsafkast i deres annoncer og prospekter.

Blandt andet udbydes et 10-års ejendomsprojekt med en investering på 2 mio.kr. og et gennemsnitligt årligt afkast på mellem 160.000 kr. og 200.000 kr.

Projektet annonceres med en overskrift om en forrentning af den investerede kapital på 8-10%.

Et andet eksempel er et solcelleprojekt, der annonceres med en gennemsnitlig årlig forrentning på 12% over 20 år.

I eksemplerne ovenfor er det faktiske årlige afkast mellem 6,1% og 7,2% for ejendomsprojektet og 6,3% for solcelleprojektet. Det er afkastet pro anno, og det er netop dette afkast, som man skal leve af.

Beregningen for solcelleprojektet er denne:

Den anden årsag til, at gennemsnitsafkast ikke er interessante er, at de ikke tager hensyn til kursudsving, hvilket er relevant ved løbende geninvestering af de årlige afkast, og ved investering i aktier.

Lad os tage et simpelt eksempel med geninvestering i 2 år:

Du investerer 100 kr. og opnår det første år et afkast på 50%. I det efterfølgende år taber du -50%. Gennemsnitsafkastet er derfor 0%. Uden information om de enkelte års afkast, kan du kun konkludere, at du hverken har tjent eller tabt noget. Du har stadig 100 kr.

I virkeligheden har du tabt 25 kr.

I det første år tjener du 50% og øger din formue til 150 kr. Det efterfølgende år taber du -50% og ender derfor med en formue på 75 kr. Dit reelle afkast er på -13,4% pro anno. Den store volatilitet fra +50% til -50% ødelagde simpelthen det hele.

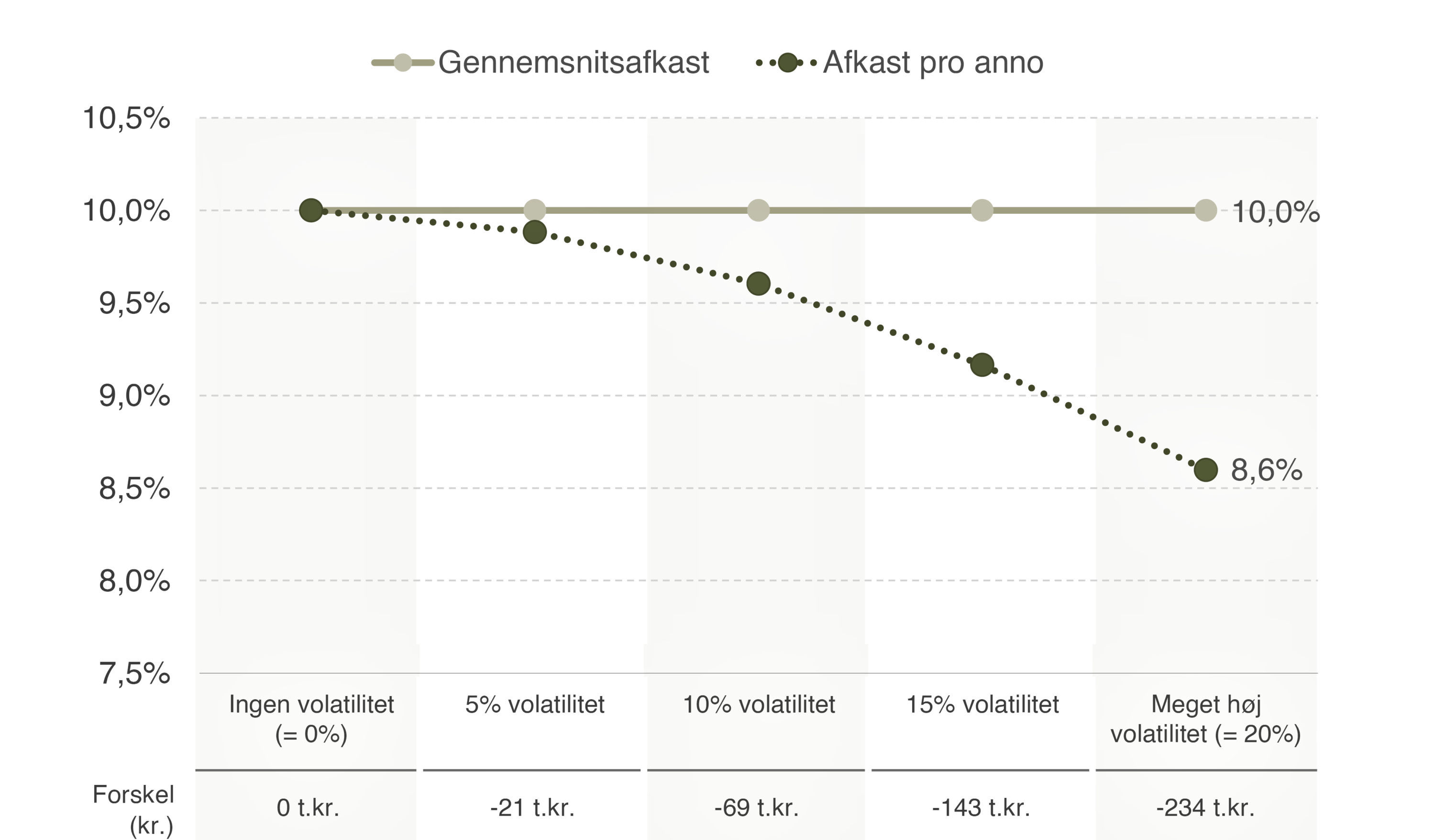

Figuren nedenfor illustrerer volatilitetens indflydelse på afkastet. Udgangspunktet er et gennemsnitsafkast på 10% med geninvestering af de løbende afkast. Investeringsbeløbet er 750.000 kr., og investeringshorisonten er 10 år.

Starten af grafen viser forskellen mellem gennemsnitsafkastet ved geninvestering og afkastet pro anno, hvis der ingen volatilitet er. Det vil sige, at man øger formuen med de 10% hvert år. I det tilfælde vil der ikke være nogen forskel i slutafkastet målt i kr.

Efterhånden som vi introducerer volatilitet i årsafkastene (nogle år er gode og nogle år er mindre gode), men stadig opretholder et gennemsnitsafkast på 10% falder afkastet pro anno, og det er, som nævnt før, dette afkast vi skal leve af.

Allerede ved en volatilitet på 5% pro anno falder slutafkastet målt i kr. relativt til, hvad vi troede ud fra gennemsnitsafkastet. Ved en volatilitet på 10% pro anno får vi 69.000 kr. mindre end forventet. Ved en volatilitet på 20% pro anno får vi 234.000 kr. mindre eller et afkast pro anno på 8,6%

Lad dig ikke forblænde af gennemsnitsafkast.

Der gemmer sig megen variation i dem, og svingninger (volatilitet) er fjenden, som ødelægger det afkast du skal leve af. Sørg altid for at have kendskab til volatiliteten, og spørg altid efter pro anno afkastet.

Bag et gennemsnitsafkast på 12% om året kan godt gemme sig et reelt afkast på 6,3% pro anno,

Oplysningerne i dette materiale er udarbejdet til brug for orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe, beholde eller sælge ejerandele i virksomheder og værdipapirer omtalt i materialet, i Falcon Invest eller andre værdipapirer, ligesom de ikke kan betragtes som anbefalinger eller rådgivning af finansiel, juridisk, regnskabsmæssig eller skattemæssig karakter. Falcon Invest og Falcon Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner – eller mangel på samme – foretaget på baggrund af oplysningerne i dette materiale.