“Er du også træt af negative renter?

Så er løsningen at investere dine kontanter i aktier”

Det siger reklamerne i hvert fald. Altså reklamer udarbejdet af dem der tjener penge på, at du investerer i aktier.

Er det en god ide? Det korte svar er nej. Kontanter er sikkerhed – også selvom renten er negativ.

Det kan du læse mere om i denne artikel.

Den primære årsag til at have kontanter er, at man ikke ønsker at løbe en risiko med den del af sin formue.

For eksempel fordi det er udbetalingen på en ejerbolig, på en bil, til uforudsete større nyanskaffelser, eller som en trækningsmulighed i arbejdsløshedsperioden mellem et ufrivilligt jobskifte.

Her er det af fundamental vigtighed, at man kender den fremtidige værdi meget nøjagtigt. Det gør man med kontanter, men slet ikke med aktier.

Aktier er derfor en helt anden risikokategori end kontanter.

Aktier svinger i værdi – både op og ned – og nogle gange svinger de ganske voldsomt.

Tænk på Sundhedskrisen i 2020, for kun 1½ år siden, hvor de globale aktiemarkeder faldt med over 30% på kort tid.

Sådanne kurssvingninger gør det umuligt at forudsige, hvad værdien af aktierne er om få måneder, eller om et, to eller flere år.

På langt sigt har vi en berettiget forventning om, at aktier vil give et bedre afkast end kontanter fratrukket inflationen. Al erfaring viser, at man som langsigtet investor bliver belønnet for at investere i aktiver, der svinger i værdi.

Det ændrer dog ikke på, at for mange er et bankindestående med minusrenter den bedste placering af en andel af formuen, når sikkerhed er det vigtigste. Den andel bør ikke ændre sig, fordi renten stiger eller falder.

Herunder kan du læse mere om hvilke unødige risici man løber i forsøget på at undgå at betale 600 kr. i negativ rente hvis man vælger at investere i aktier i stedet.

For at illustrere, at aktiemarkedsrisiko er meget forskellig fra det at have kontanter med en minusrente, har vi lavet 1.000 simuleringer af potentielle udfaldsrum for en investering på 100.000 kr. i aktier i henholdsvis 1, 3 og 5 år.

Simuleringerne er lavet ud fra de afkast som Rådet for Afkastforventninger fastsætter to gange årligt. På den måde får vi et statistisk scenarie for, hvordan afkastet kunne have været frem for at tage udgangspunkt i det realiserede historiske afkast og fremskrive det.

Med en tidshorisont på op til 5 år forventer Rådet et årligt afkast på 5,6% på globale aktier med en årlig volatilitet (svingning) på 13,3%

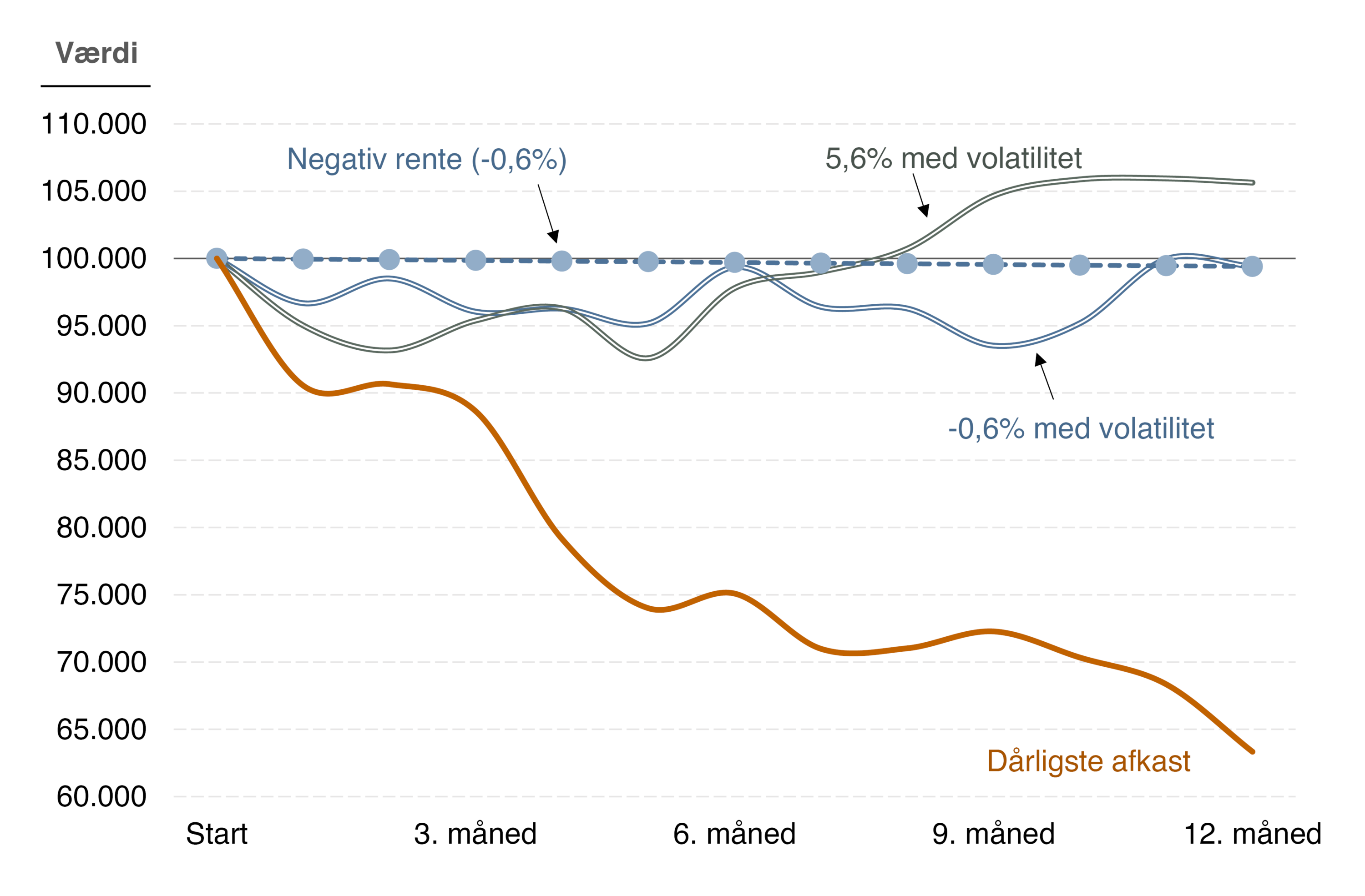

Nedenstående graf indeholder 4 linjer som viser den månedlige afkastudvikling for forskellige investeringer ved et startbeløb på 100.000 kr. og en tidshorisont på 1 år:

Kilde: Falcon Fondsmæglerselskab A/S. Egne beregninger med udgangspunkt i afkastforventninger for 1. halvår 2022 fra Rådet for Afkastforventninger.

Grafen er særdeles interessant og viser en række forhold, som gør sig gældende, når man vælger at øge risikoen:

Vi skylder naturligvis også at nævne, at det højest mulige afkast kunne have været 74.000 kr., men udfaldsrummet er stort og mulighederne mange. Det er lig med usikkerhed frem for et garanteret lille minusafkast.

Ved hjælp af 1 års scenariet kan vi sige det på denne måde:

For at forsøge at undgå en negativ rente på -0,6%, hvilket er -600 kr. pr. 100.000 kr., investeres der i aktier i stedet. Herefter er terningerne kastet.

Det gør, at man i vores eksempel udsætter sig selv for en risiko på 36,4% for at få et negativt afkast. Der er risiko for at tabe op til 37.000 kr. Forestil dig for eksempel, at markedet ikke havde rettet sig efter Sundhedskrisen i 2020.

Der er også en chance på 18,5% for at opnå et positivt afkast på mellem 1 kr. og op til de 5.600 kr. som Rådets forventede afkast. Som vi så i ovenstående figur er vejen dertil belagt med store udsving, og undervejs ved ingen hvor afkastet ender.

Man kan forbedre risikobilledet ved at øge tidshorisonten:

Ved en investeringshorisont på 5 år falder de førnævnte procenter til henholdsvis 21,0% risiko for et negativt afkast og 6,0% chance for et positivt afkast op til Rådets forventede afkast. Udsvingene undervejs er dog lige så voldsomme, og det største potentielle tab endnu større.

Den aktuelle negative rente bør ikke være begrundelsen for at investere sine kontanter i aktiemarkedet. Det skal i stedet være efter grundige overvejelser omkring sit kontantbehov og sin risikotolerance.

Investerer man i aktier, skal man altid sørge for en lang tidshorisont så chancen for et positivt afkast øges, og man skal aldrig investere pengene, hvis man ikke kan tåle, at de mister en stor del af deres værdi.