Vi møder mange investorer, som har en såkaldt ”legeportefølje”. En legeportefølje er ofte meget koncentreret og består kun af en håndfuld eller færre aktier. Risikoen er stor, og gevinsten kan være enorm. Tabene ligeså. Om man ender med det ene eller andet afkast kan være ganske tilfældigt. Også selvom ens egne evner naturligvis altid er bedre end gennemsnittet.

Har du til gengæld tænkt over, hvad sådan en portefølje kan koste dig i mistet afkast, hvis det går galt? I denne artikel belyser vi denne risiko. Vi kommer også med konkrete anbefalinger ud fra vores analyse.

En legeportefølje giver rigtig god mening, fordi den tilfredsstiller det gambler-gen, de fleste af os gemmer i os. I en anden og større portefølje kan må så agere mere langsigtet imod et mere stabilt voksende afkast. Til gengæld er der mindre sandsynlighed for de helt store – og måske heldige – gevinster.

For nylig blev der offentliggjort en artikel omkring danske investorers underdiversifikation. Artiklen er skabt i et samarbejde mellem Copenhagen Business School og Danske Bank. Konklusionerne er baseret på data for en halv million danske kunder i Danske Bank. Artiklen er dybt interessant og kaster lys over det, vi ofte ser i vores møder med kunder. Mange af dem har netop kun 1-3 aktier i porteføljen. De fleste har heldigvis også mere diversificerede investeringer ved siden af, og dette undersøger artiklen også.

Udgangspunktet for artiklen er konkrete beholdninger fra den virkelige verden. De efterfølgende beregninger er dog mere akademiske og teoretisk anlagte i forhold til beregningerne af konsekvenserne ved dette. Vi kan godt lide mere praktiske eksempler og elsker at arbejde med udfaldsrum. Det er en god måde at forberede sig på en fremtid, ingen af os kender. Vi undersøger mere nøjagtigt, hvad en legeportefølje potentielt kan have kostet dig baseret på udfaldsrummet for de danske C25 aktier.

Vi har lavet en omfattende simulation af, hvad afkastet for en privat investor kunne være ved investering i x antal aktier over en periode på næsten 16 år (se forudsætninger og metode længere nede i artiklen). Vi har dannet 5.000 tilfældigt genererede porteføljer, som viser hvad udfaldsrummet kunne være ved at investere i alt fra henholdsvis 1 aktie til 15 aktier.

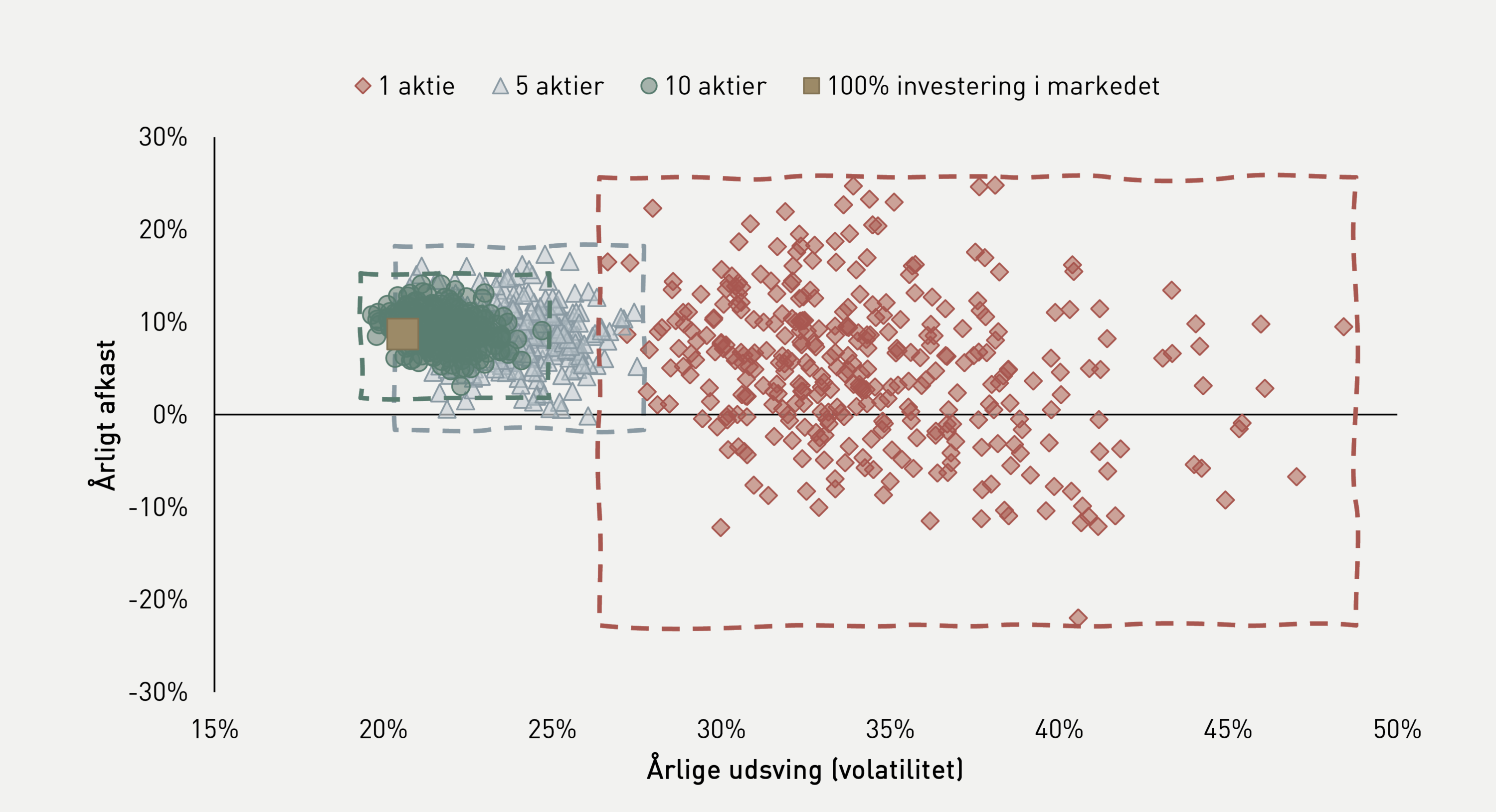

Herunder viser vi resultaterne for 1, 5 og 10 aktier (efter 10 aktier indsnævres udfaldsrummet ikke nævneværdigt). Grafen viser det årlige afkast på y-aksen og den tilhørende volatilitet (standardafvigelse) på x-aksen:

Har man kun 1 aktie i porteføljen er udfaldsrummet dels meget stort, men volatiliteten er også høj. Man kan lave alt fra 25% pro anno til under -20% pro anno. Det er forskellen mellem, om 100.000 kr. bliver til 3,25 mio. kr. eller reduceres til sølle 2.000 kr. på næsten 16 år. Det er risiko for alle legepengene, kan man sige.

Bemærk at aktierne ifølge vores metode skiftes ud hvert andet år. Her prøver man så lykken igen med at ramme rigtigt. Eventuelt med samme aktie. Med et afkast på -20% pro anno lykkes det tilfældigvis bare systematisk at ramme forkert hver gang.

Køber man 5 aktier indsnævres udfaldsrummet betragteligt, og der er næsten ingen negative afkast. Ved 10 aktier indsnævres det yderligere, men det sjove går måske af fløjten. Vi har derfor analyseret videre på en portefølje bestående af 5 aktier. Der er sat en arbitrær grænse på 0,5% pro anno for, hvor meget en investor er villig til at acceptere i årligt tab på hele porteføljen. Alt sammen på grund af ens gambler-gen. Så med hvilken vægt i porteføljen begynder en legeportefølje at blive for risikabel?

Vores datamateriale viser, at der er 47% risiko for at klare sig dårligere end markedet med en legeportefølje bestående af 5 aktier. Der er derfor 53% chance for at klare sig bedre. Om det er gode odds, må man gøre op med sig selv.

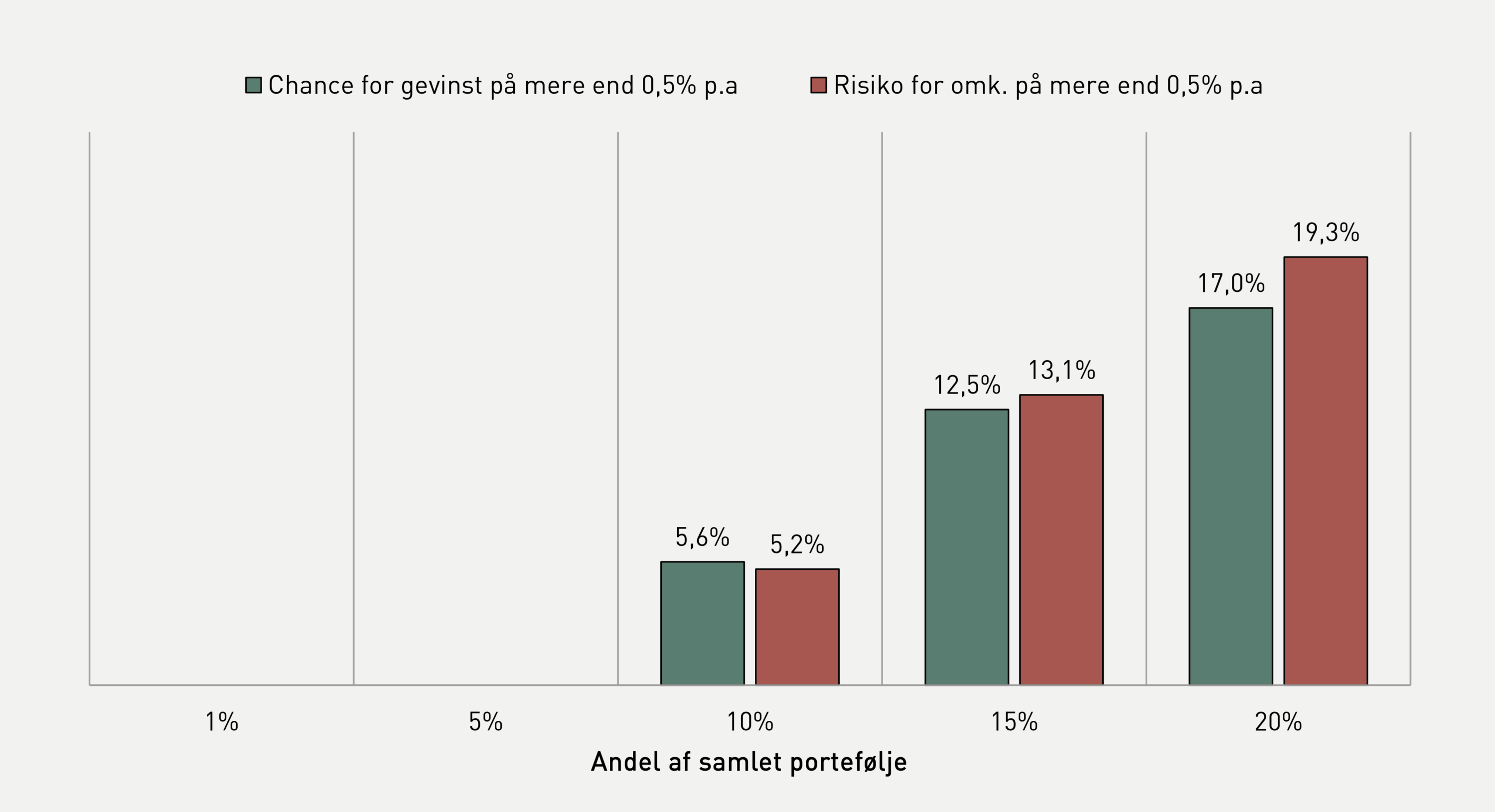

Grafen herunder viser risikoen for tab på mere end 0,5% pro anno og chancen for en gevinst på mere end 0,5% pro anno ved forskellige allokeringer til en legeportefølje. Resten af midlerne er investeret i C25-indekset (markedet).

Ved allokeringer på mellem 1% og 5% oplever man aldrig, at påvirkningen bliver større end 0,5% pro anno uanset, hvor godt eller dårligt et afkast man rammer. Allokerer man 10% af sine midler til en legeportefølje viser vores historisk simulerede datamateriale, at risikoen, for at omkostningerne på samlet porteføljeniveau for legeporteføljen bliver større end 0,5% pro anno, er 5,2%. Samtidig er der også 5,6% chance for at få mere end 0,5% ekstra i afkast pro anno. Leger man med 20% af ens samlede portefølje stiger risikoen for en omkostning på mere end 0,5% pro anno til 19,3%

Vores analyse er baseret på historiske data og en lang række forudsætninger. I virkelighedens verden vil en legeportefølje for de flestes vedkommende falde udenfor vores simulerede verden. Det er både i forhold til valg af aktier og markeder, antal aktier eller hvor ofte, der handles.

Hopper man med på IPO’er osv. vil risikoen formentlig være endnu større. Børsen har analyseret på, hvad der er sket med en lang række nye børsnoteringer på en række vækstbørser siden 2017. Kun ganske få selskaber er i plus (f.eks. Freetrailer) og mange nærmer sig en kursmæssig død med negative afkast på mere end -90%.

Til gengæld kan man via vores analyse få et godt indblik i, hvordan afkastfordelingen ville have været ved en investering i gode danske selskaber tilhørende det danske eliteindeks. Vil man have, at ens legeportefølje blot skal tilfredsstille gambler-trangen uden nogen konsekvenser? Så skal man ikke allokere mere end 1-5% af sin portefølje til den slags. Allokerer man mere, kan det komme til at koste mere af ens samlede porteføljeafkast, end man ønsker.

Nærværende artikels oplysninger er udarbejdet til brug for orientering. Den kan ikke betragtes som en opfordring om eller anbefaling til at købe, beholde eller sælge ejerandele i virksomheder og værdipapirer omtalt i artiklen, i Falcon Invest eller andre værdipapirer. Den kan ikke betragtes som anbefalinger eller rådgivning af finansiel, juridisk, regnskabsmæssig eller skattemæssig karakter. Investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges. Historiske afkast er ikke en garanti for fremtidige afkast. Forfatteren, Falcon Invest og Falcon Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner – eller mangel på samme – foretaget på baggrund af oplysningerne i denne artikel. Der tages forbehold for eventuelle fejl.