Indrømmet. Vi retter overskriften her. Du kan godt ramme den næste vinderaktie. Du når formentlig bare ikke at realisere dens potentiale. Læs hvorfor i denne artikel.

Der findes mange eksempler på aktier, der i bakspejlet har klaret sig fænomenalt. Apple, Microsoft eller Amazon er nok de mest kendte cases. Det er aktier, som på meget langt sigt har klaret sig ekstremt godt. De sidste 25 år er Apple for eksempel steget med 35% årligt. Microsoft er steget med 27% årligt og Amazon med 26% årligt.

Mange investorer drømmer helt naturligt om at finde disse aktier, købe og opleve dem mangedoble. Udfordringen er, ud over at være så heldig at finde dem, at kunne holde fast i aktien. Selv den mest tålmodige investor vil blive udsat for mange prøvelser undervejs. Så mange at de fleste vil give op.

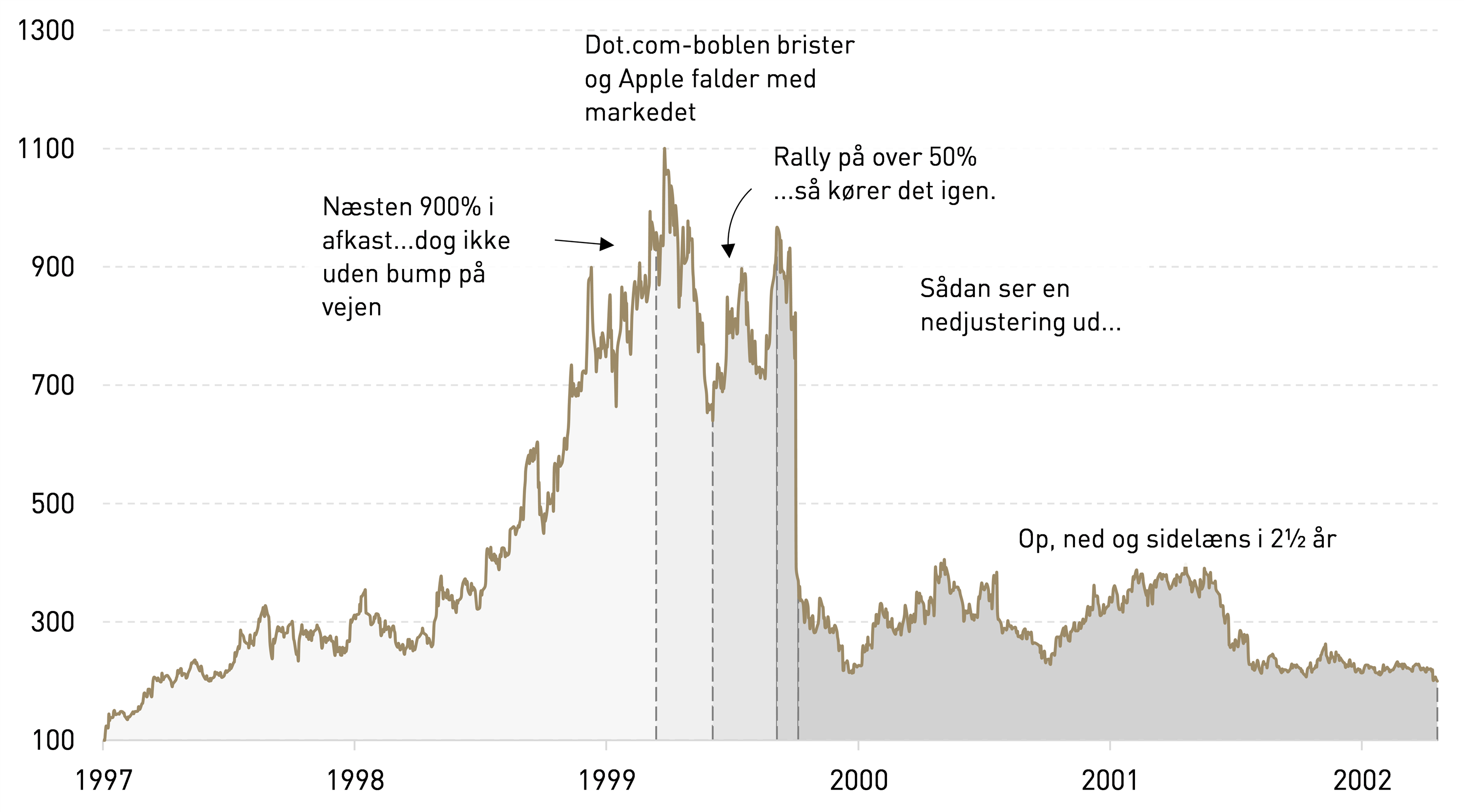

Lad os bruge Apple som eksempel.

$10.000 investeret i Apple i slutningen af 1997 ville i dag være blevet til over $16 mio. Det er det stof drømme er gjort af. For at kunne realisere det afkast skulle du kunne navigere i og udholde følgende forløb:

Herunder ses forløbet grafisk:

Det er noget af en rutsjebanetur. Du skal bevare roen og troen hele vejen igennem for at realisere det afkast, der kommer bagefter. Afkastet de efterfølgende 19 år er over 40% pro anno. Som man allerede kan gætte sig til, er der til gengæld behæftet store bump og usikkerhed på vejen. Flere gange falder aktien med 30-40%.

Historien er den samme for de andre vinderaktier såsom Amazon. Først i bakspejlet ved vi, at aktierne er blevet vindere, og mange gange undervejs er vi blevet testet i troen på fremtiden for selskabet.

Når ens favoritaktie falder med 30%, 40% eller 50%, på grund af for eksempel en nedjustering, ser fremtiden pludselig uendelig sort ud. Alt det dårlige dominerer. De fleste giver op og rykker videre til den næste interessante aktie. Det er det, som gør det stort set umuligt at holde fast i fremtidens Apple, Amazon og Alphabet.

Er man i stand til at udholde ovenstående uden at ryste på hånden, har man stadig en ny udfordring. For hvad hvis aktien rent faktisk slet ikke er den næste vinderaktie? Hvad hvis den aldrig kommer sig over nedjusteringen, salgsanbefalingerne fra analytikerne, eller at de dårlige nyheder er permanente. Det finder man jo først ud af, når det hele eller det meste er tabt.

Kunsten er både at holde fast i vinderne og samtidig ikke lade dem blive til tabere. Det kræver som minimum en nøje fastlagt strategi, der overholdes samt en god risikostyring.