Når man investerer i et aktieindeks, investerer man, helt systematisk, en større andel af sin portefølje i overvurderede aktier, end det man investerer i undervurderede aktier.

Denne strategi har været rigtig god i de seneste år, da de overvurderede aktier har oplevet store kursstigninger, eksempelvis Tesla og andre teknologiselskaber.

Historisk set har investering i overvurderede aktier ikke været en god langsigtet strategi – så måske er det et godt tidspunkt at forholde sig til sin investeringsrisiko.

Selskaber kan have nogle egenskaber eller karakteristika, som historisk set har skabt merafkast til selskabernes investorer.

Det kan for eksempel være billigt prissatte selskaber (value), eller selskaber med højt kursmomentum (momentum). Det kan også være selskaber med lave kursudsving (lav volatilitet) eller selskaber med gode sunde balancer og lav gæld (kvalitet).

Dette indebærer også, at aktier i selskaber med de modsatte karakteristika ikke skaber et langsigtet merafkast til sine investorer, men det modsatte. Det gælder for eksempel investering i selskaber, hvor aktiekursen er overvurderet i forhold til indtjeningen – altså det modsatte af valueaktier.

Og hvad er pointen ved det?

Pointen er, at indeksinvestering på systematisk vis overvægter de overvurderede aktier i investors portefølje, og dermed udsætter investor for en risiko for, på langt sigt, at få lavere afkast end ved andre investeringsstrategier.

Efter finanskrisen har de overvurderede- eller højt prissatte aktier dog klaret sig bedst, hvilket illustrer, at begrebet “langsigtet” kan dreje sig om mange år, når det anvendes indenfor investering.

De sidste mange års udvikling har medført, at værdien af de største selskaber er øget betydeligt i forhold til de mindre selskaber og ganske få selskaber har nu en stor vægt i de markedsværdivægtede indeks, som indeksprodukter er baseret på.

I verdensmarkedsaktieindekset, MSCI World, vægter de 10 største selskaber for eksempel med næsten 20%. Resten udgøres af ca. 1.500 selskaber. Som det ses nedenfor, er de største selskaber i verdensindekset desværre også de mest overvurderede.

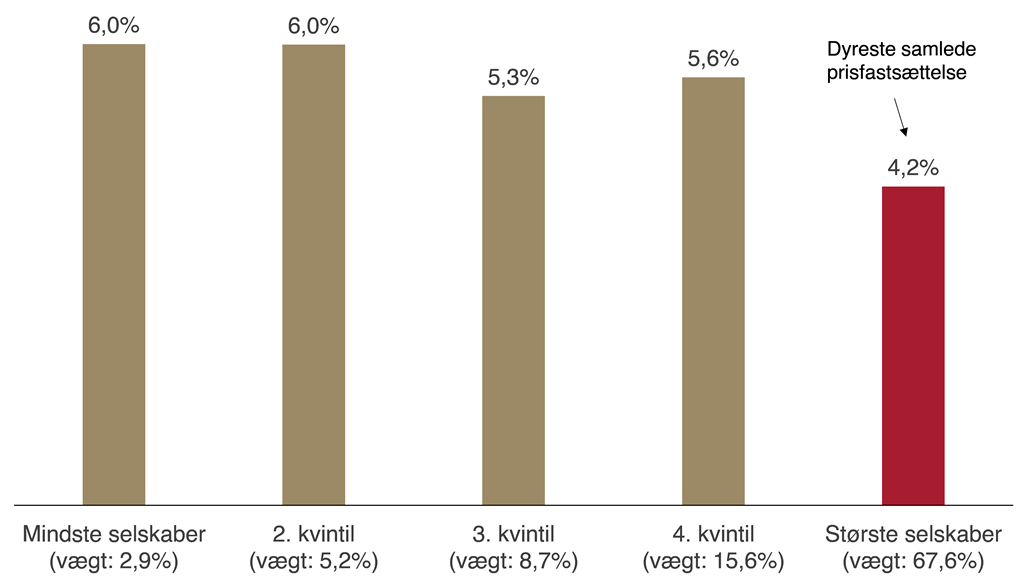

Figuren nedenfor viser det aktuelle prisfastsættelsesniveau for aktierne i et globalt verdensaktieindeks inddelt i kvintiler (intervaller af 20%).

Procentsatsen i hvert interval angiver earnings yield, det vil sige selskabets indtjening pr. aktie divideret med kursen pr. aktie. Jo højere procentsats, jo billigere er det at købe en krones indtjening, og jo billigere er selskaberne dermed samlet set prissat.

Det modsatte gælder, hvis procentsatsen er lav; Jo lavere procentsats, jo mere overvurderede er aktiekurserne i forhold til indtjeningen. Som det ses af nedenstående grafik, har de 20% største selskaber, som indgår med en vægt på næsten 70% i indekset, den dyreste samlede prisfastsættelse. De 20% mindste selskaber, som indgår med en vægt på 2,9%, har den billigste samlede prisfastsættelse.

Ved at købe hele markedet, det vil sige både roser og tidsler, har man fået den store medvind som de overvurderede aktier har haft gennem adskillige år.

Så længe de største og højest prissatte selskaber klarer sig godt, vil man også med sine indeksinvesteringer have oplevet, at det ikke har kunne betale sig at diversificere over til de omtalte attraktive karakteristika, som er blevet belønnet på langt sigt (value, momentum, lav volatilitet og kvalitet).

Der er dog en bagside ved medaljen.

Mangeårig og omfattende forskning dokumenterer, at undervurderede aktier klarer sig bedre end overvurderede aktier på langt sigt.

Merafkastet på undervurderede aktier skabes ved at investorerne i første omgang systematisk undervurderer indtjeningen fra billigt prissatte selskaber (valueaktier), og derfor prissætter dem for lavt relativt til deres fair værdi.

Når markedet på et tidspunkt “opdager” dette, købes aktierne op, og deres kurser stiger til deres fair værdi. Herved kan der skabes et merafkast, som er belønningen for at tage risikoen ved at investere i valueaktier.

Hvis det samme skulle gælde for de højt prissatte (og indekstunge) aktier skal man være villig til at tro på, at investorerne systematisk prissætter de overvurderede selskaber alt for pessimistisk, hvorfor aktierne i fremtiden vil stige endnu mere, end de allerede har gjort.

Det er der ikke dokumentation for. Tværtimod har de højt prissatte selskaber en tendens til at skuffe, når det på et tidspunkt viser sig, at de var overvurderede, var prissat for optimistisk, og ikke kunne indfri forventningerne.

Det japanske aktiemarked er et eksempel på, hvordan investering i et markedsværdivægtet indeks kan reducere investeringsafkastet meget betydeligt. En indeksinvestor opdager det bare ikke.

I løbet af 1980’erne blev der skabt en enorm spekulativ boble i den japanske økonomi, som ledte til et overophedet bolig- og aktiemarked.

Selskaberne var massivt overvurderede og nogle af de største selskaber i verden målt på markedsværdi var japanske.

Da boblen brast i slutningen af 80’erne nåede japanske aktier at udgøre ca. 44% af det globale MSCI ACWI verdensaktieindeks (mod ca. 5% i dag), og indekset faldt med på kort tid med over – 20% målt i amerikanske dollar.

En indeksinvestor ville naturligvis bemærke faldet, men ikke have noget at sammenligne med. Opgaven er jo blot at følge markedet i tykt og tyndt.

Efter næsten 2 år ville indeksinvestoren kun være tilbage i et lille plus. Stigninger i blandt andet europæiske (+22%), nordamerikanske (+29%) og emerging markets-aktier (+61%) havde trukket op. En meget negativ udvikling i japanske aktier på -30% trak til gengæld kraftigt i den anden retning. Deres høje indeksvægt gjorde, at indeksafkastet efter 2 år endte på +3,5%

En simpel ligevægtet fordeling mellem de fire regioner (Europa, Nordamerika, Stillehavsområdet og emerging markets-lande), som indgår i det globale MSCI ACWI verdensaktieindeks ville i stedet have givet +20% i afkast efter de 2 år. Effekten af det negative bidrag fra boblen i japanske aktier ville på den måde være risikomæssigt balanceret langt bedre.

I Falcon bifalder og tilskynder vi til brugen af indeksprodukter. Vi bruger dem som et element i både Falcon Flex Momentum og Falcon Porteføljepleje.

Vi tror meget på en “både-og” tilgang til investering, hvor aktive og passive elementer kombineres, fremfor en “enten-eller” tilgang.

Begge tilgange har deres fordele og ulemper. Aktive tilgange kan for eksempel klare sig dårligere end et sammenligningsindeks gennem længere perioder. Forventningen er til gengæld at vinde på langt sigt og skabe et bedre risikojusteret afkast.

Ved udelukkende at investere i, og fokusere på, et globalt verdensindeks gør en investor umiddelbart livet nemt, og behøver ikke bekymre sig om at klare sig dårligere end markedet. Man følger jo blot det valgte markedsindeks minus omkostninger.

Til gengæld erstatter man blot én risiko med en anden, og markedsværdivægtede indeks har en tendens til at være overvægtet i de overvurderede aktier.

På et tidspunkt vil de disse aktier uundgåeligt skuffe og en boble vil briste. Det er et vigtigt aspekt af indeksinvestering som man bør være indforstået med.

Oplysningerne i dette materiale er udarbejdet til brug for orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe, beholde eller sælge ejerandele i virksomheder og værdipapirer omtalt i materialet, i Falcon Invest eller andre værdipapirer, ligesom de ikke kan betragtes som anbefalinger eller rådgivning af finansiel, juridisk, regnskabsmæssig eller skattemæssig karakter. Falcon Invest og Falcon Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner – eller mangel på samme – foretaget på baggrund af oplysningerne i dette materiale.