I 2021 offentliggjorde Goldman Sachs en analyse som viste, at fem store selskaber (Microsoft, Google, Apple, Nvidia og Tesla) havde stået for ca. 1/3-del af afkastet i det amerikanske S&P 500 aktieindeks. Afkastet var på daværende tidspunkt ca. 25% for aktieåret 2021. De nævnte aktier indgår med en vægt på over 20% i indekset.

Det er god sensationsartikel til finansmedierne, men konklusionen er ikke så overraskende, idet de største aktier i et markedsværdivægtet indeks jo altid vil bidrage meget til det samlede afkast. Læs med her, hvor vi har udvidet og nuanceret analysen.

Oplysningen om, at de store selskaber har påvirket afkastet har i sig selv ingen værdi, og kan fejlagtigt føre til den konklusion at ingen andre aktier i indekset klarede sig godt i 2021. Det er bestemt ikke tilfældet. Lad os derfor i stedet kigge på afkastet på de andre aktier.

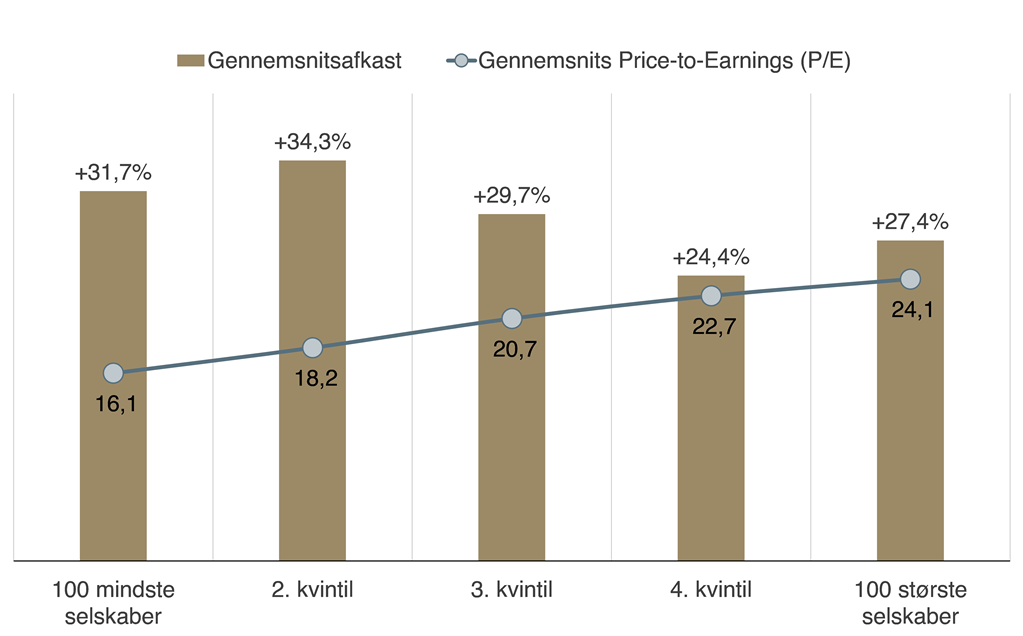

Der har faktisk været en meget god balance i tingene med brede stigninger over hele linjen i 2021. Stigningerne er nedenfor fordelt på gennemsnitligt alle aktiesegmenter (inddelt i kvintiler), dog med et lille positivt bias mod de 200 mindste selskaber i S&P 500.

Grafikken viser, at det faktisk er de mindste aktier i S&P 500, der har haft de største afkast i 2021. Goldman Sachs har ret med hensyn til de 5 største aktiers bidrag. Den underforståede pointe med, at det kun er de store aktier, der havde gode afkast, er helt forkert.

Apropos andre af vores artikler og nyhedsbreve ser man også her en klar tendens til koncentration af de dyreste selskaber blandt de største aktier.

I grafikken vises også Price/Earning. Det vil sige prisfastsættelsen målt som aktiekurs i forhold til selskabets indtjening. Det fremgår af grafen, at de 100 største selskaber er ca. 50% dyrere, målt på dette nøgletal, end de 100 mindste selskaber.

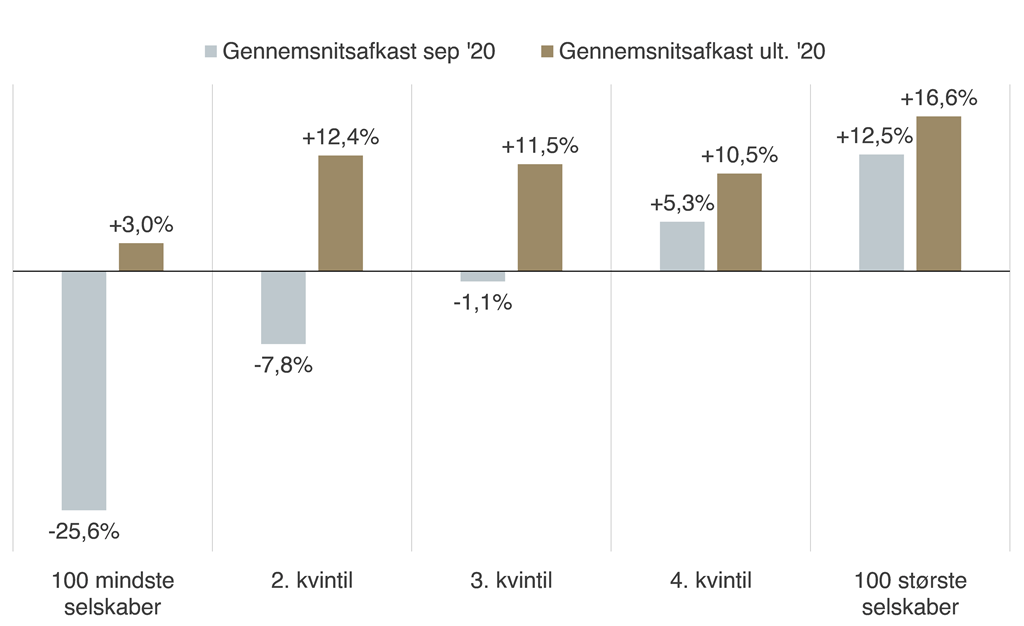

For at perspektivere hvor store ændringer, der sker på aktiemarkederne på kort tid, kan man sammenligne ovennævnte afkast med en analyse vi lavede i september 2020 .

Den viste, at det per september måned i dette tilfælde var de store og toptunge selskaber, som havde bidraget med de største afkast og alene havde drevet S&P 500 til et plus på tidspunktet for analysen. Allerede ultimo 2020 var billedet anderledes.

Man vil helst gerne se bred deltagelse i stigningerne blandt aktierne i et indeks og ikke kun i de største selskaber.

Selvom de mindste selskaber i S&P 500 i de sidste tre måneder af 2020, steg med gennemsnitligt 29%-point og de resterende selskaber også fulgte med op, var de stadig langt bagefter de største selskaber. Da de store selskaber gennemsnitligt klarede sig bedst og vægter mest, kan man derfor for 2020 godt konkludere, at de store selskaber løftede indekset. Faktisk med mere end 5%-point i forhold til et ligevægtet indeks.

Oplysningerne i dette materiale er udarbejdet til brug for orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe, beholde eller sælge ejerandele i virksomheder og værdipapirer omtalt i materialet, i Falcon Invest eller andre værdipapirer, ligesom de ikke kan betragtes som anbefalinger eller rådgivning af finansiel, juridisk, regnskabsmæssig eller skattemæssig karakter. Falcon Invest og Falcon Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner – eller mangel på samme – foretaget på baggrund af oplysningerne i dette materiale.